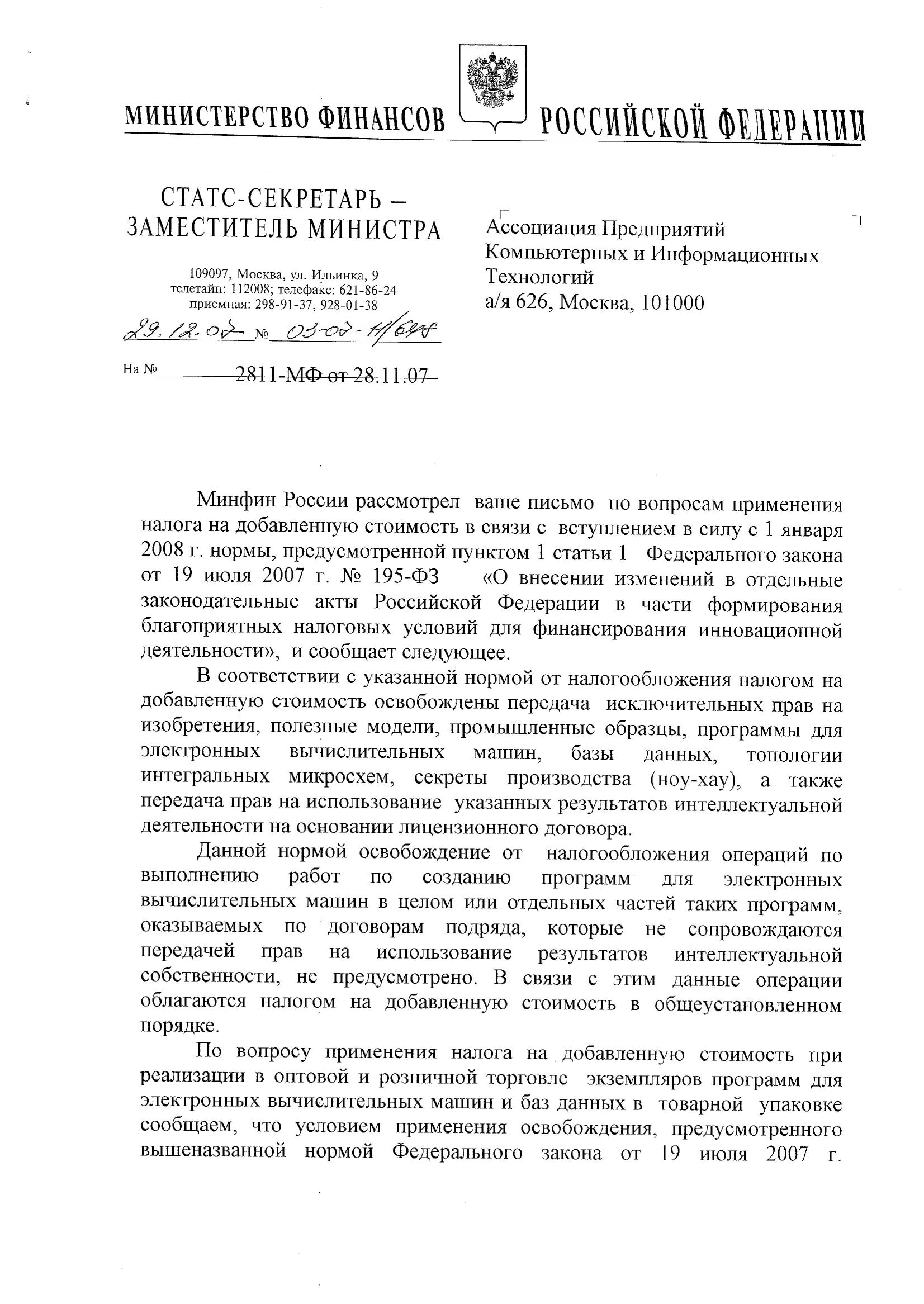

28 ноября 2007г. Ассоциация АП КИТ обратилась в Минфин РФ с просьбой о получении официальных разъяснений от Министерства финансов РФ в связи со вступлением в силу с 01 января 2008 г. статьи 1 Федерального Закона от 19.07.2007 N 195-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности", изменится применение норм Налогового Кодекса Российской Федерации (далее – «НК РФ»). АП КИТ просила дать разъяснения по вопросам применения норм НК РФ, касающихся операций, не подлежащих обложению НДС.

29 декабря получен ответ за подписью Статс-секретаря заместителя министра финансов С.Д.Шаталова (исх. № 03-07-11/648)

(нажмите на изображения для увеличения или скачивания)

В письме АП КИТ были заданы такие вопросы:

- Организация осуществляет деятельность по изданию и распространению экземпляров программ для ЭВМ, в частности компьютерных игр. Разработка компьютерных игр может осуществляться штатными сотрудниками организации-издателя, но чаще разработка программы в целом или ее отдельных частей заказывается иным специализированным организациям.

По договорам заказа, данные организации выполняют работы, результатом которых являются различные объекты, предусмотренные техническим заданием, и способные к правовой охране: программный продукт в целом или отдельные программные модули, динамические библиотеки и т.п. В условиях указанных подрядных договоров, как правило, зафиксировано, что исключительное право на создаваемый результат возникает у заказчика, т.е. у организации-издателя. Сам исполнитель может использовать создаваемый результат только с разрешения заказчика. В случае отсутствия в договоре условия о принадлежности исключительного права на результат, применяется норма п. 1 ст. 1296 ГК РФ, согласно которой, если иное не установлено договором, исключительное право на программу, разработанную по заказу, принадлежит заказчику. При этом оплата работ производится поэтапно, и даже в случае недостижения конечного результата в виде сдачи готовой программы, заказчик обязан возместить расходы исполнителя, понесенные в связи с выполнением работ (ст. 729 ГК РФ).

Правомерно ли в данном случае операции по разработке программ или отдельных программных модулей отнесены к реализации работ, облагаемой НДС, а не к реализации прав, освобожденной, согласно пп. 26 п. 2 ст. 149 НК РФ, от налогообложения? - Организация осуществляет деятельность по изданию и распространению экземпляров программ для ЭВМ, в частности компьютерных игр, разработанных зарубежными компаниями. При этом организация получает от иностранной компании-правообладателя, не состоящей на учете в налоговых органах РФ, исключительные либо неисключительные права по лицензионным договорам на использование компьютерных программ на территории России на определенный срок (простая либо исключительная лицензия, как это предусмотрено ст. 1236 ГК РФ). Сама программа в виде исходных материалов пригодных для локализации и дальнейшего тиражирования в России передается, как правило, по каналам связи посредством сети Интернет.

С учетом начала действия с 01.01.2008 г. пп. 26 п. 2 ст. 149 НК РФ полагаем, что данная норма вводит исключение в отношении программ для ЭВМ и баз данных (и некоторых других объектов) из общего правила, установленного пп. 1 п. 1 ст. 146 НК РФ, согласно которого операции реализации услуг подлежат обложению НДС, если местом реализации признается Российская Федерация, ввиду того, что покупатель услуг (авторских прав) осуществляет деятельность на территории Российской Федерации (пп. 4 п. 1 ст. 148 НК РФ).

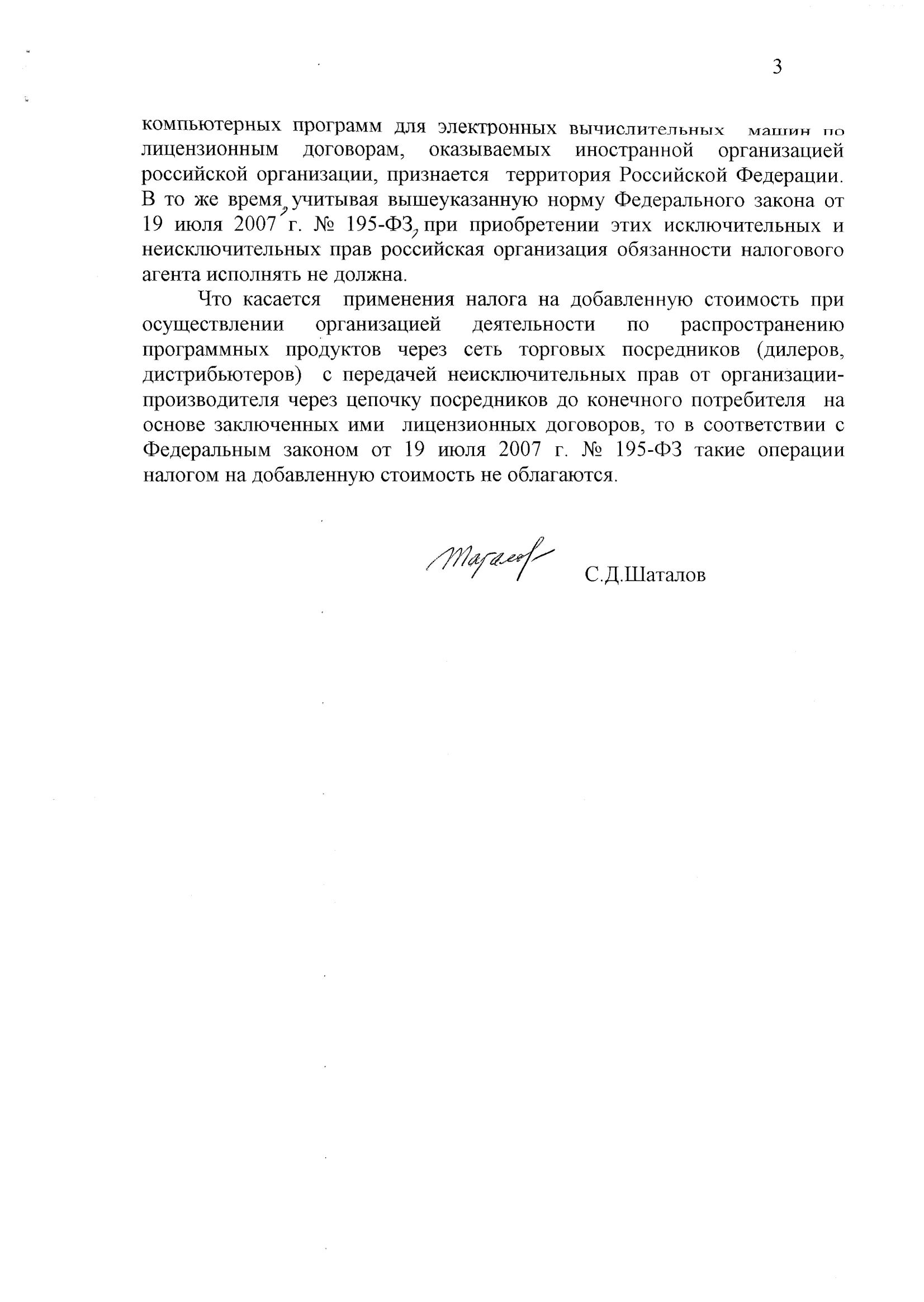

Правомерно ли в данном случае операции по приобретению у иностранной компании исключительных либо неисключительных прав на программы относить к реализации прав, освобожденной, согласно пп. 26 п. 2 ст. 149 НК РФ, от налогообложения, и, соответственно, действительно ли на российском покупателе не лежит обязанность удерживать НДС по таким операциям в качестве налогового агента? - Организация осуществляет деятельность по распространению (оптовой и розничной продаже) экземпляров программ для ЭВМ и баз данных, в том числе реализуются экземпляры программ, разработанных самой организацией, в отношении которых она является обладателем исключительного права.

Экземпляры программ представляют собой комплекты в товарной упаковке, состоящие из носителя(ей) и, как правило, инструкции для пользователя (технической документации), в том числе это относится и к недорогим дискам с компьютерными играми, которые предназначены для домашнего потребления. Некоторые – обычно дорогостоящие программные продукты – комплектуются также техническими устройствами для защиты от несанкционированного копирования (аппаратными ключами).

В соответствии с п. 1 ст. 1280 ГК РФ, правомерный владелец экземпляра программы, вправе без дополнительного согласия правообладателя совершать действия, необходимые для функционирования такой программы или базы данных в соответствии с их назначением, в частности осуществлять запись в память ЭВМ; нет необходимости передавать владельцу экземпляра дополнительные имущественные права на использование программы. С учетом данного положения не все экземпляры программ снабжаются специальными лицензионными соглашениями, как это предусмотрено ст. 1286 ГК РФ.

При реализации экземпляров программ и баз данных юридическим лицам организация-продавец до 2008 года оформляла накладную ТОРГ-12 и счет-фактуру с включением в стоимость суммы НДС 18 %, а при реализации потребителям – кассовый чек, также с включением в стоимость НДС 18 %.

Будут ли с 01.01.2008 г. любые продажи экземпляров программ освобождаться, согласно пп. 26 п. 2 ст. 149 НК РФ, от налогообложения как реализация прав по лицензионным договорам? Если нет, то что будет являться основанием для освобождения от налогообложения применительно к различным программным продуктам, играм? - Организация осуществляет деятельность по распространению программных продуктов в форме так называемых пакетных лицензий как напрямую конечным пользователям, так и через своих торговых посредников (дилеров, дистрибьюторов).

Пакетные (корпоративные) лицензии представляют собой документы в бумажном или электронном виде, которые удостоверяют право конкретного пользователя использовать программу определенным образом, например, возможность воспроизвести программу на определенном количестве ЭВМ или использовать на всех ЭВМ, принадлежащих пользователю и его дочерним компаниям. При этом сами дистрибутивы программ поставляются пользователю посредством сети Интернет либо по отдельному заказу на носителях.

Поскольку существует необходимость передачи расширенных прав на использование программы, вытекающих из пакетной лицензии, от организации-правообладателя конечным пользователям, в том числе через цепочку посредников (дилеров, дистрибьюторов), то такая реализация оформляется актами о передаче прав сначала от правообладателя к посреднику, а затем – конечному пользователю. В связи с тем, что передаваемые пакетные лицензии в совокупности с подписываемыми актами фактически представляют собой лицензионные договоры о передаче неисключительных прав на использование программ для ЭВМ (ст. 1286 ГК РФ), в стоимость пакетных лицензий НДС не включается. При этом отгрузка экземпляров программы для ЭВМ (носителей с дистрибутивами) и технической документации осуществляется лишь по мере необходимости и за дополнительную плату по отдельным накладным с включением суммы НДС 18%.

Правомерно ли в данном случае операции по реализации пакетных лицензий на использование определенной программы отнесены к реализации прав, освобожденной, согласно пп. 26 п. 2 ст. 149 НК РФ, от обложения НДС, а реализация носителей с этой программой, которая может не совпадать во времени с покупкой пакетных лицензий, – к реализации товаров, облагаемой НДС?

Дополнение:

В связи с многочисленными вопросами налогоплательщиков, связанными с освобождением от обложения НДС передачи прав на программы для ЭВМ (подпункт 26 пункта 2 статьи 149 НК РФ), Минфин России выпустил новые разъяснения за подписью Заместителя Министра финансов РФ С.Д. Шаталова - письмо от 01.04.2008 года №03-07-15/44.

Также предлагаем вашему вниманию еще одно письмо Минфина на эту же тему:

Письмо Минфина РФ от 25 декабря 2007 г. N 03-07-11/640

Применяются ли положения Федерального закона от 19.07.2007 N 195-ФЗ, вступающего в силу с 01.01.2008, в соответствии с которыми не подлежит налогообложению НДС реализация прав на использование программ для электронных вычислительных машин на основании лицензионного договора, если предоставление прав на использование программ для электронных вычислительных машин осуществляется лицензиатом на основании сублицензионного договора?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 25 декабря 2007 г. N 03-07-11/640

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения налога на добавленную стоимость при передаче прав на использование программ для электронных вычислительных машин, осуществляемой лицензиатом на основании сублицензионного договора, и сообщает следующее.

В соответствии с Федеральным законом от 19.07.2007 N 195-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности" с 1 января 2008 г. не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость реализация прав на использование программ для электронных вычислительных машин на основании лицензионного договора.

Согласно ст. 1235 части четвертой Гражданского кодекса Российской Федерации (далее - Гражданский кодекс), вступающей в силу с 1 января 2008 г., по лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором.

Пунктом 1 ст. 1238 Гражданского кодекса предусмотрено, что при письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности другому лицу (сублицензионный договор). При этом на основании п. 5 данной статьи Гражданского кодекса к сублицензионному договору применяются правила Гражданского кодекса о лицензионном договоре.

Учитывая изложенное, вышеуказанная норма Федерального закона от 19.07.2007 N 195-ФЗ должна, по нашему мнению, применяться при передаче прав на использование программ для электронных вычислительных машин, осуществляемой лицензиатом на основании сублицензионного договора.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

25.12.2007

Источник: Российский налоговый портал